前沿拓展:

房贷将转换为lpr定价

今年3月1日,备受关注的存量个人房贷定价基准转换工作正式启动。根据央行公告,存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。眼看期限将至,到底是选一成不变的固定利率,还是选择以LPR(贷款市场报价利率)为基准加点的浮动利率,还在犹豫的客户必须做决定了。

两种方式仅一次转换机会

长期以来,个人房贷利率都是在央行贷款基准利率上打折或上浮一定比例。根据央行公告,从2020年1月1日起,金融机构新发放贷款不再使用贷款基准利率,改为主要参考LPR进行贷款定价。这意味着个人贷款利率也要与基准利率脱钩,改与LPR息息相关。

对于此前的存量贷款,央行在去年年底发布公告称,存量浮动利率个人贷款定价基准转换工作2020年3月1日起正式启动,原则上于2020年8月31日前完成。

具体来说,央行对存量房贷客户给出了两个选择,一个是转为“LPR+加点”浮动利率,即将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;二是转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。

选择何时转换不影响加点数值

据了解,大部分银行都是在今年三四月份开始转换工作。受疫情影响,银行都推荐客户通过手机银行、网上银行等线上渠道自主进行转换。转换工作已经开始了几个月,现在才选择转换的客户会不会比之前转换的客户吃亏呢?答案显然是否定的。

根据央行公告,不论选择哪种定价方式,转换时点前后贷款利率不变,都跟原执行的房贷利率一样。

央行有关负责人此前解释称,同一笔商业性个人住房贷款,在2020年3至8月之间任意时点转换,均根据2019年12月LPR(5年期以上LPR为4.8%)和原执行的利率水平确定加点数值,加点数值不受转换时点的影响。具体来说,加点数值=转换前的房贷利率-4.8%。

大部分银行会批量转换为LPR

如果客户在8月31日前没有主动转换,银行会如何处理呢?目前,大部分银行已经公告将代客户批量转换为LPR定价方式。如果客户有异议,可以在年底前找银行转回或协商处理。

现在离批量转换的统一日期还有一点儿时间,客户可以在批量转换前通过手机银行、智能柜员机、贷款经办行等渠道进行自主转换。需要提醒的是,贷款定价基准只能转换一次,转换之后不能再次转换。

根据各家银行公告,如果客户参与的是批量转换,之后又对转换结果有异议,可于2020年12月31日(含)前通过手机银行自助转回或与贷款经办行协商处理。

农行公告称,如客户希望撤销批量转换,保持原合同的定价方式,可通过相关渠道申请办理,但是撤销操作仅能办理一次。

有业内人士指出,存量房贷此前基本都是以贷款基准利率为定价基准,而LPR形成机制改革之后,贷款基准利率逐步淡化,调整的可能性不太大。批量转换后客户如再申请转回原合同安排,其实就跟选择固定利率差不多。

部分客户年内房贷利率可能下调

根据银行公告,从转换时点至此后的第一个利率调整日(重定价日),房贷利率保持不变。在每个利率调整日,贷款利率水平将取最近一次发布的相应期限LPR与加点数值之和重新计算确定。此前,我国大部分存量房贷的重定价周期都是一年,重定价日多为每年1月1日或贷款发放日的对应日。

据了解,各家银行对于此次定价基准转换后的利率调整日规定并不完全一致。六大行中,建行、交行、邮储、中行和农行都规定利率调整日与原合同保持不变,只有工行的重定价日调整为贷款发放日对应日。

对于重定价日是在转换日期之后的客户,年内就会执行最新的房贷利率;而重定价日为每年1月1日或是在转换日期之前的客户,将在明年规定时间进行调整。

举例来说,如果客户的贷款发放日是2010年10月9日,在今年8月26日参与了批量转换,重定价日确定为每年10月9日,则该客户今年10月9日就会进行第一次重定价,要按照今年9月20日公布的LPR值计算贷款执行利率;如果客户的重定价日为每年6月10日,也是在今年8月参与银行统一转换,则要到明年6月10日才进行第一次重定价,到时将以2021年5月的LPR计算实际利率。如果贷款重定价日为每年1月1日,在明年元旦重定价时将根据今年12月20日出炉的LPR计算房贷利率。

相较去年12月,目前5年期LPR已下调了15个基点。因此,如果选择了LPR定价方式客户近期就要进行利率重定,房贷利率马上就能下调0.15个百分点。 文/本报记者 程婕 统筹/余美英

支招

如何选择看客户对利率走势判断

业内人士指出,两种转换方式各有优势,具体如何选择主要取决于客户自己对未来市场利率走势的判断。如果认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

不过,由于存量房贷期限一般最长可到30年,就算提前还款,很多人也需要至少背负10年以上。要准确判断如此长久的时间里市场利率的走势,对普通人来说的确太难了。因此,民生银行首席研究员温彬建议,存量房贷客户还要根据自身具体情况,以及贷款价格、贷款期限,贷款余额等,综合选择更适合自己的利率转换方式。如果此前的房贷利率价格折扣力度大,月供剩余时间比较长的话,可以选择固定利率,有助于锁定月供成本,也便于做好家庭的收支安排。如果月供剩余时间较短,贷款余额也不大,选择浮动利率可能更合适,因为即使LPR出现反转,也可通过提前还款方式来规避利率风险。

北京青年报记者了解到,自2019年8月改革以来,LPR共进行13次报价。目前,1年期LPR累计下行46个基点,5年期LPR累计下行20个基点。大部分银行人士预计,由于未来一段时间LPR仍有一定下行空间,借款人采用LPR作为定价基准(浮动利率)将可能是普遍的方式。

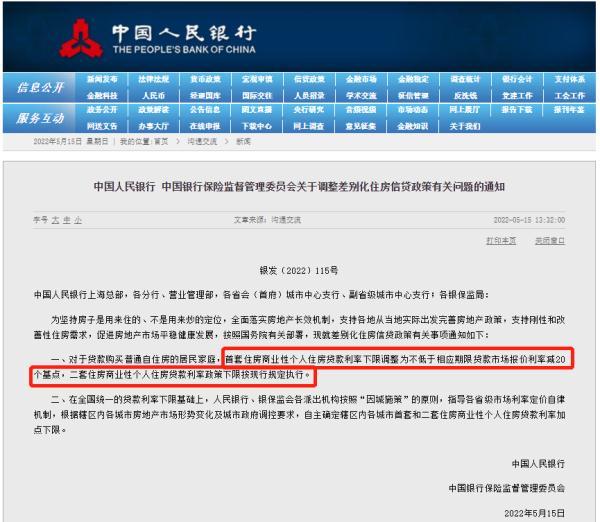

5月15日,央行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》(下称《通知》),明确对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。这意味着各地首套房贷利率最多可以低至4.4%。

《通知》表示,为坚持房子是用来住的、不是用来炒的定位,全面落实房地产长效机制,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,促进房地产市场平稳健康发展。《通知》事项包括:

二、在全国统一的贷款利率下限基础上,人民银行、银保监会各派出机构按照“因城施策”的原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势变化及城市政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限。

首套房贷款50万未来30年或可少还2万元利息

当前房贷利率以5年期以上LPR利率为基础,银行根据各地房地产市场情况、银行相应贷款策略等,在该利率基础上进行加点后形成最终的个人房贷利率。根据最新的5年期以上LPR为4.6%,这意味着在个人住房贷款利率下限下调之后,各地首套房贷利率最多可以低至4.4%。

那么,居民家庭申请贷款购买首套普通自住房时,利息支出会有什么变化呢?光大证券首席经济学家高瑞东表示,如所在城市政策下限和银行具体执行利率跟随全国政策同步下调,居民家庭申请贷款购买首套普通自住房时,利息支出会有所减少。按贷款金额50万元、期限30年、等额本息还款估算,利率下调20个基点,平均每月可减少月供支出约60元,未来30年内共减少利息支出约2万元。

值得提醒的是,央行此次通知主要针对新发放商业性个人住房贷款,存量商业性个人住房贷款利率仍按原合同执行。

坚持“稳”字当头 带动房地产交易行情的活跃

业内专家表示,此次《通知》在刺激需求的同时,仍然坚持“房住不炒”原则,预计未来房地产市场仍将保持平稳健康发展。

“通知首次对于差别化住房信贷政策发布专门文件,充分体现了当前房贷持续发力、扭转近期房地产交易行情的决心。”易居研究院智库中心研究总监严跃进表示。

他认为,金融部门下调首套普通自住房贷款利率充分体现了金融部门对于当前房贷成本降低的导向,其会产生多方面的重要影响:一是有助于引导地方政府和银行机构进一步调整贷款政策,尤其是在房贷利率方面,能降则降、能低则低,充分为低成本购房落实优惠政策;二是有助于引导房企积极推盘和销售,尤其是结合近期的房贷利率成本较低的优势,鼓励房企积极销售,充分带动房地产交易行情的活跃;三是有助于进一步降低购房者的成本,同时结合近期各地政策持续放松的工作,客观上可以进一步促进购房者购房压力的减少,包括降低首付、降低房贷利率、松绑二手房限售、松绑限购等政策在一起,将为5月中下旬以及后续市场交易的活跃创造更好的条件;四是有助于各地基于实际情况开展房地产贷款工作,一些市场交易行情疲软的城市,将基于差别化的信贷政策工具,积极开展更宽松的房贷政策。

“《通知》拉大了首套房与二套房贷款利差,在刺激首套房需求释放的同时,有利于避免加大投资投机性需求。”中泰证券研究所政策专题组负责人、首席分析师杨畅表示。

广东省住房政策研究中心首席研究员李宇嘉也认为,二套房房贷利率加点下限没有调整,主要是为防止资金过多、过快地流入房地产领域,彰显了“房住不炒”的根本原则。

上海金融与法律研究院研究员刘远举认为,该政策对于房地产市场起到了促进作用。下一步可能需要将重点转向生产上,避免发生滞涨的可能性。

展望未来,光大银行金融市场部宏观研究员周茂华表示,预计部分楼市供给相对大、需求偏冷的区域房贷利率将出现一定幅度下调,以此减轻刚需购房成本。整体上看,国内楼市仍将坚持“稳”字当头,同时,推动各地“因城施策”、精准调控,落实“三稳”任务,促进楼市平稳健康发展。

数据:一季度全国百余城市下调房贷利率

人民银行金融市场司司长邹澜4月14日在2022年第一季度金融统计数据新闻发布会上表示,3月份以来,由于市场需求减弱,全国已经有一百多个城市的银行根据市场变化和自身经营情况,自主下调了房贷利率,平均幅度在20个到60个基点不等。

据北京青年报报道,统计显示,目前大部分地区实际执行的个人房贷利率水平依然明显高于全国统一的下限。央行最近发布的一季度货币政策执行报告显示,3月末,个人住房贷款加权平均利率为 5.49%,比去年末下调14个基点。

4月份,贝壳研究院监测的103个重点城市主流首套房贷利率为5.17%,二套为5.45%,分别较上月回落17个、15个基点,创2019年以来月度新低。

据报道,广州地区目前多数银行首套利率为5.2%-4.8%,二套5.2%-5.4%之间,部分外资行最低降到4.6%;南京主流首套利率在5%-5.2%之间,部分行低至4.8%-4.9%;深圳首套住宅房贷利率普遍为4.9%,二套住宅为5.2%;苏州大部银行首套利率为4.6%。

个人住房贷款利率和首付比例的确定遵循因城施策原则

在全国统一的贷款利率下限基础上,地方层面,由人民银行、银保监会各派出机构按照“因城施策”原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势变化及城市政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限调整方向。

部分省级市场利率定价自律机制也配合地方政府的调控要求,根据城市实际情况,在全国政策范围内,下调了本城市首付比例下限和利率下限。“这是城市政府、银行根据市场形势和自身经营策略,做出的差别化、市场化调整,适应了房地产市场区域差异的特征。”邹澜说。

邹澜在2022年第一季度金融统计数据新闻发布会上解释了相关机制。他表示,我国房地产市场区域特征明显,个人住房贷款利率和首付比例的确定遵循因城施策原则,采用了全国、城市、银行三层的定价机制。

以利率下限为例,彼时,全国层面首套房贷利率不得低于相应期限的LPR,二套房贷利率不得低于相应期限LPR加60个基点,这是全国都要遵守的下限政策;人民银行各省分支机构按照因城施策原则,指导省级市场利率定价自律机制,在全国政策下限基础上,确定辖内每个城市的贷款利率加点下限,这是本城市范围内都要遵守的下限。

邹澜表示,实践中,多数城市直接采用了全国下限,没有额外再做加点要求;银行结合自身经营情况、客户风险状况和信贷条件等,明确利率的定价规则,在各城市利率政策下限基础上,合理确定每笔贷款的具体加点数值,这是完全市场化的经营决策。

潇湘晨报记者李鑫智 综合报道

来源: 潇湘晨报

拓展知识:

房贷将转换为lpr定价

影响不大,因为我在买房的时候并没有借房贷,所以不管利率怎么变动,对我个人的影响其实并不会很大。

个人房贷将统一转换成rpr定价,可能有很多人不太了解lpr定价是什么。从简单的角度来说,相对于固定利率,lpr定价利率比较灵活。lpr定价利率是跟随市场波动变动的,就像股票一样,有时涨有时会跌。

lpr定价是什么?

lpr通俗来说是指贷款的利率,贷款的利率,因为银行的报价会有波动。简单来说房贷改为lpr定价利率,房贷需要还的利息就会有波动。比如在市场利率低的时候,贷款人就是可以还更少的利率,在市场利率高的时候就需要还更多的利息。

lpr定价对于固定利率如何?

从个人的角度来说,个人还是比较认可lpr定价的。对于使用lpr定价模式来说,可以在市场利率低的时候借入房贷。在市场利率高的时候就不借房贷。

这样的话会感觉比较灵活。当然也有人会疑惑,万一市场的利率一直都很高怎么办?但从我个人的理解角度来看,在波动的市场,那么有利率高的时候,必定就会有利率低的时候,这个时候只要耐心等待,总能碰到好时机。

结语:

我们接下来来总结一下。固定利率适合比较喜欢稳定的。因为不管市场的利率如何变化,都不会影响到固定利率,固定利率非常适合天生厌恶波动和风险的。

而Lpr利率是比较灵活的,在市场利率低的时候借入房贷,在市场利率高的时候,就不借房贷,非常的灵活。

当然以后是统一使用lpr定价的。对于我们普通人来说,还是需要适应这一类的模式。

房贷将转换为lpr定价

如果您的房贷是固定利率,无须切换。如果您的贷款是参考贷款基准利率定价的浮动利率贷款,根据中国人民银行公告[2019]年第30号,您有两种选择:一是将以贷款基准利率定价的房贷转换为以LPR为基准定价的浮动利率贷款;二是转换为固定利率贷款。要注意的是,您只有一次选择转换方式的机会,如果您已确定并完成转换,就不可以再去更改了。

如果您选择固定利率,那么就是以您转换时的利率为准,一直到您贷款到期利率都不会变。这个选择您可以根据自己的意愿和判断,如果您认为未来大概率将进入降息周期、LPR总体呈下降走势,那转换成以LPR为定价基准更有利。如果您认为未来LPR大概率呈上升趋势,那转换成固定利率贷款更有利。

如有资金需求,您也可以通过我行官方渠道办理。平安银行有推出无抵押免担保的信用贷款,也有房屋和汽车的按揭贷款及抵押贷款,不同的贷款申请条件和要求不一样,能否审批成功是根据您的综合资质进行评估的,您可以登录平安口袋银行APP-金融-贷款,了解详情及尝试申请。

应答时间:

,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想知道更多?快来看“平安银行我知道”吧~

https://b.pingan.com.cn/paim/iknow/index.html

详情

官方服务

官方网站智能问答

房贷将转换为lpr定价

没有影响。因为我没有转换LRP定价,还用着固定利率,还是还那么多房贷。

房贷将转换为lpr定价

有很大的影响,因为作为一个背负房贷的人,今后的贷款可能会变多,也可能会变少。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫